צמיחה, ריבית ואינפלציה – סגירה כלכלית של 2023 וצפי לשנת 2024

שמח לראיין כאן לראשונה את הכלכלן הנכנס של הפניקס, מתן שטרית. מאחל לו המון הצלחה. ובהצלחה לאמיר כהנוביץ, שהתראיין כאן לא מעט וגם רשום כאורח הראשון בפודקאסט שלנו.

הראיון המלא כאן בוידאו. בתחתית הפוסט תמצאו ראיון מקוצר של כ-20 דקות.

התמלול הבא מדבריו של מתן שטרית.

נחזור לרגע לנקודה הזאת אשתקד: אנחנו מדברים עכשיו על צמיחה. אבל, להזכירכם: כל התחזיות סימנו את 2023 כשנה של האטה עד כדי מיתון בכלכלה, זאת בעקבות עליות הריבית שהתחילו ב- 2022 והמשיכו אל תוך שנת 2023 בעקבות האינפלציה.

בסופו של דבר, לא רק שלא ראינו האטה או מיתון, ראינו צמיחה די יציבה, שוקי העבודה היו חזקים והשווקים היו חזקים. ראינו ביצועים מדהימים עם מספרים דו ספרתיים בארה”ב ואירופה. בישראל היה קצת סיפור אחר והבורסה לא הייתה במיטבה, היום – אחרי ה-7 באוקטובר, כמעט שכחנו את תשעת החודשים הראשונים של השנה, ההפיכה המשטרית והשלכותיה על השוק. אבל, סה”כ, כשמסתכלים על התיקים עצמם רואים ביצועים יפים.

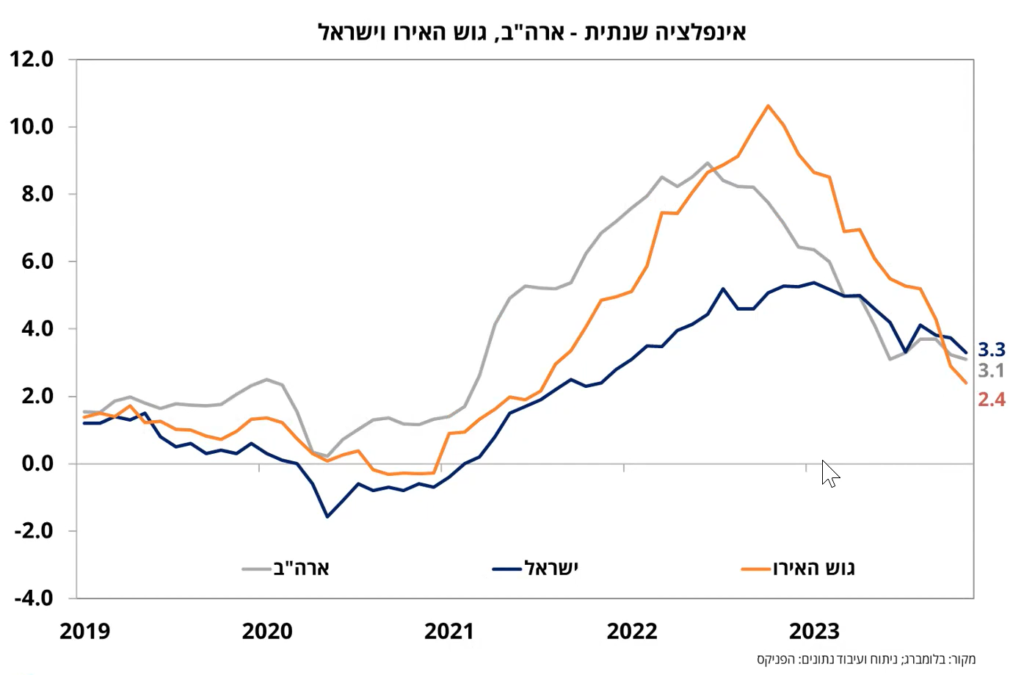

אינפלציה | 2024

במחצית הראשונה של 2023 כבר ראינו התמתנות באינפלציה וככל שהתקדמה השנה, וכרגע אנחנו כבר בנתוני נובמבר, רואים שההתמתנות באינפלציה הלכה ותפסה תאוצה.

חלק מזה בגלל רכיבי האנרגיה וירידת מחירי הנפט, אבל רואים שהירידה היא די רוחבית. גם בענפי השירותים המחירים מתמתנים. התחזית ל-2024 היא שהתמתנות באינפלציה תמשך ואלה חדשות טובות בנוגע לריבית.

ריבית | 2024

רמת הריבית בישראל, בארה”ב ובאירופה מתייצבת מזה שלושה – ארבעה חודשים, הבנקים המרכזיים עצרו את העליות ואותתו על תחילתה של מגמה הפוכה.

מה שבעצם מוביל את הבנקים המרכזיים להחליט לקראת מה אנחנו הולכים ב-2024, היא האינפלציה המתמתנת ולמעשה לא ניתן לשמור על רמת ריביות גבוהות. גם בארה”ב וגם בישראל ההחלטה האחרונה הייתה שמתחילים להכין את הקרקע להפחתות ריבית שצפויות להגיע ב- 2024.

בשבוע שעבר בארה”ב: הפד רואים ב-2024 שלוש הפחתות ריבית מהרמה הנוכחית. בשווקים הפיננסיים לקחו את זה כמה צעדים קדימה ושווקי האג”ח רואים כמעט שש הפחתות, כשהראשונה תתחיל במרץ או במאי. ואלה חדשות טובות כי בסופו של יום הפחתות ריבית מגדילות את הביקושים ותומכות בשווקים הפיננסיים.

גם בישראל, גם בארה”ב ובאירופה רואים ש-2024 תסומן כשנה שבה נראה תהליך של הפחתות ריבית.

צמיחה? השפעת המלחמה על הפעילות הכלכלית בישראל

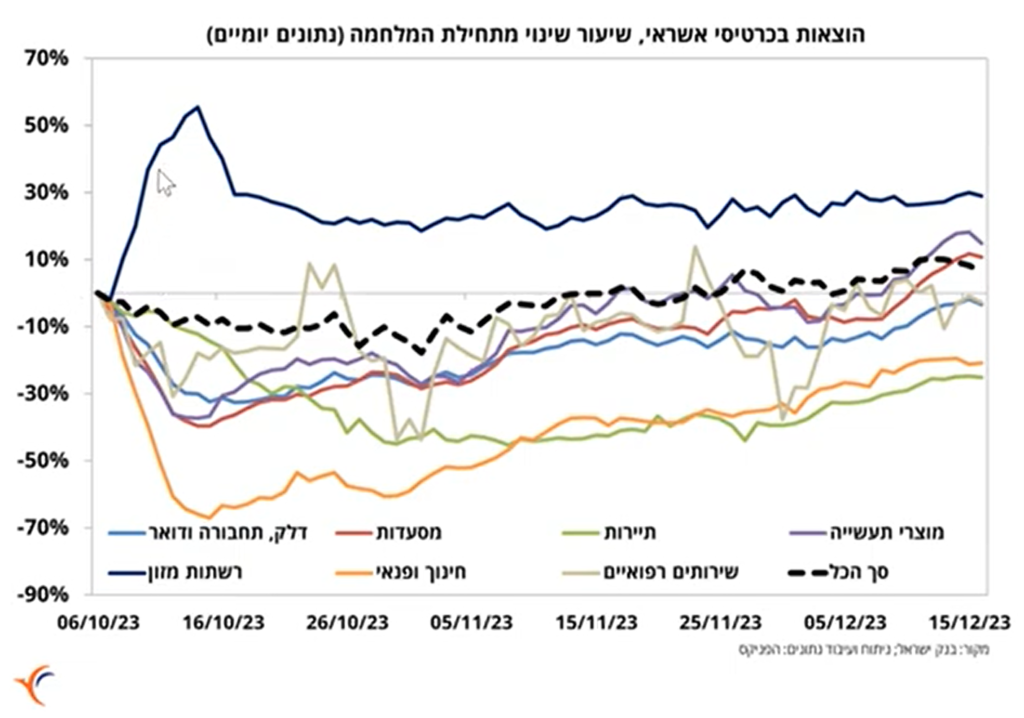

אנחנו מסתכלים על ההוצאות בכרטיסי אשראי של הציבור הישראלי ואת השינוי מה-6 באוקטובר ועד היום. בנק ישראל מפרסם נתונים ברמה היומית ואפשר לעקוב ולהבין כיצד הפעילות הכלכלית מגיבה לכל מה שמתרחש בישראל.

עם תחילת המלחמה, ראינו ירידה בפעילות הכלכלית בכל הענפים. כרטיסי האשראי נפגעו בסדר גודל של כמעט 20% בתחילת הלחימה, אבל מאז זה כבר התאושש.

אפשר לראות עליה חדה מאוד בהוצאות על מזון בתחילת המלחמה לעומת זאת ראינו את הפגיעה החזקה בתיירות ובחינוך ופנאי. ברמה המצרפית, בטוטאל לאחרונה כבר רואים התאוששות. פחות אזעקות וטילים מביא להתאוששות, למסעדות שטיפה מתמלאות, קניונים מתמלאים. ורואים את זה בהוצאות בכרטיסי אשראי.

אם מסתכלים ברמה הממוצעת לרבעון, כן יש עדיין פגיעה בסדר גודל של 10% בסך ההוצאות בכרטיסי אשראי, מה שמוביל להתכווצות די דרמטית של הפעילות הכלכלית, מבחינת נתוני התוצר, שיפורסמו בתחילת 2024 בגין הרבעון האחרון של 2023.

בנתוני התוצר של הרבעון האחרון של 2023 נראה התכווצות משמעותית. אחר כך, סביר שנראה גם התאוששות אבל אנחנו לא יכולים לצפות עכשיו אם היא תהיה מהירה או לא. זאת משום שאנחנו לא יודעים לענות על שאלות כמו – לאן הולכת המלחמה, כמה זמן היא תמשך בעצימות הנוכחית, האם תהיה עוד חזית בצפון וכו’.

הקונצנזוס בשוק הוא שבצפון לא תתפתח חזית נוספת, אלא פחות או יותר מה שרואים כרגע, ואנחנו מתאימים את התחזיות לפי לזה.

זמן בשוק מנצח תזמון השוק

אחד השקפים שאני לוקח אתי בארגז הכלים לאחרונה, ואוהב להראות אותו: כשיש מלחמה או משבר כזה או אחר, אנשים נוטים למשוך כספים ולשנות מסלולים, יש פאניקה בשוק.

ואני אומר את הדבר הבא: אין מה לתזמן את השוק, בסוף מה שצריך זה להיות בתוך השוק – זמן בשוק מנצח את תזמון השוק, בטח כשמדברים על השקעות לטווח ארוך. אין מה להיכנס לפאניקה, הגדרתם מטרות מראש וצריך להמשיך לעמוד מאחוריהן וכנראה שהן יעשו את שלהן בטווח הארוך.

והנה – היום, ממש אפשר לראות שהשוק הישראלי עלה ומחק לגמרי את כל הירידות שהיו מה-7 לאוקטובר. שזה די דרמטי, חודשיים וחצי לקח לשוק לחזור לעצמו. מה שאומר שהמשקיעים מאמינים בשוק הישראלי ושהמשקיעים מתאוששים.

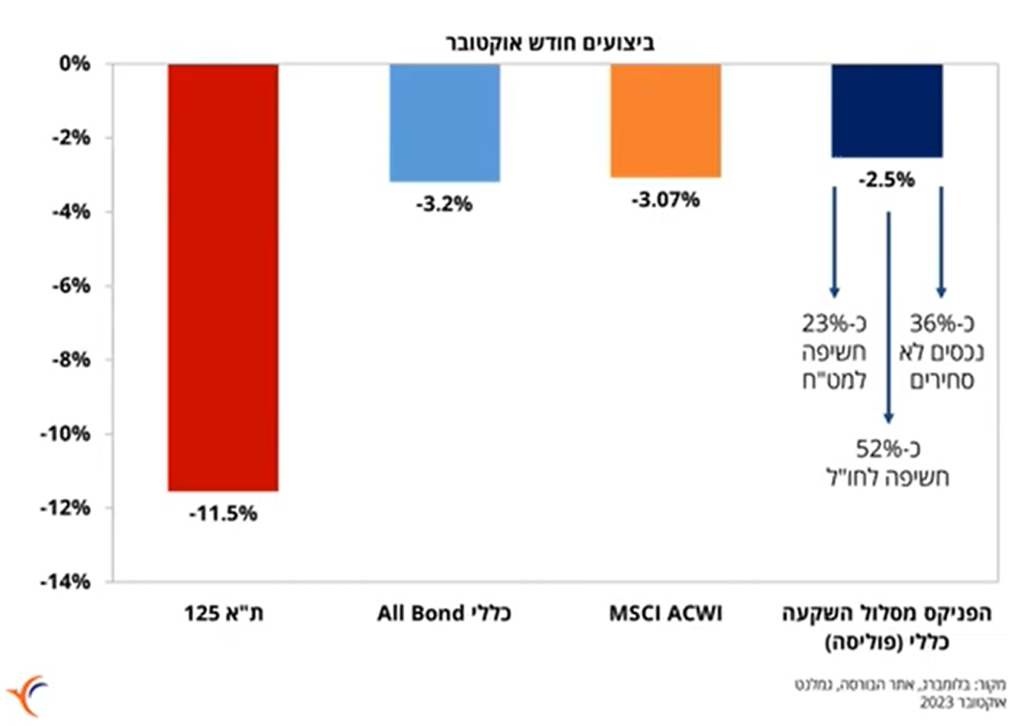

ביצועי השווקים | 2023 – 2024

מה שרואים בשקף הבא זה את תגובות השווקים בחודש אוקטובר, הביצועים בשווקים בחודש הזה. מדד תל אביב 25 ירד מעל ל-11%, מדד האג”ח ירד בקצת יותר מ-3% והמדד העולמי ירד גם הוא ב-3%.

לעומת זאת, המדדים הכללים כמו פוליסת חיסכון/ קופת גמל הם ירדו בסדרי גודל של 2.5%. למה אני אומר את זה? מה אני רוצה להזכיר? את העניין של הפיזור. עד כמה תשואת הפיזור יעילה, ממתנת את התנודות ואת הירידות.

כשמסתכלים על תיק במסלול כללי, פחות או יותר בממוצע 50% מהתיק חשוף לחו”ל, 30% ממנו הם נכסים לא סחירים ומעבר לזה יש גם חשיפה למט”ח שבאוקטובר ראינו היחלשות דרמטית של השקל מול הדולר. כל אלה מדגישים עד כמה הפיזור הוא יעיל ולמרות שהמדדים בישראל ירדו במספרים דו ספרתיים, ראינו ירידה מתונה יחסית באותם מסלולים כלליים. ואלה יתרונות הפיזור.

צמיחה | 2023 – 2024

איך בנק ישראל רואה את 2024 מבחינת צמיחה? לפני המלחמה, מבחינת הצמיחה ל-2023, תחזית בנק ישראל הייתה שהצמיחה תעמוד על 3%, בעקבות המלחמה התחזית עודכנה מטה ל-2%, דבר שאנחנו בפניקס מסכימים איתו.

ל-2024 בנק ישראל מדבר על צמיחה של 2%, אני חושב שזה קצת אופטימי ואני נוטה יותר לכיוון ה-1%-1.5% צמיחה ב-2024.

מבחינת שיעור האבטלה, הצפי הוא לסדרי גודל של 4.5%. צריך לזכור שנכנסו למלחמה עם שיעור אבטלה בשפל היסטורי של כ-3.5%, ואז ראינו זינוק בשיעור האבטלה ל-10%, זינוק שלוקח בחשבון גם את החל”ת.

הגירעון ב-2023 צפוי לזנק לאזור ה-4%. בנובמבר כבר היינו על 3.6% ובנק ישראל העריך ש-2023 תסתיים ב- גירעון של 3.7%. בנק ישראל מעריך כי בשנת 2024 הגירעון יגיע ל-5%, אבל אנחנו סבורים שנראה מספרים גבוהים יותר, סביב 6%-7%.

יחס חוב תוצר – 2023 – 2024

נכנסנו למלחמה עם יחס חוב תוצר נמוך יחסית, סביב ה-60% וזה מה שמאפשר לממשלה לבצע הרחבה פיסקלית בסדרי גודל גבוהים.

במבט ל-2024, בנק ישראל צופה יחס חוב תוצר שצפוי לעלות ל-66%, אנחנו צופים למספרים גבוהים יותר.

האינפלציה מתמתנת כאמור, הקצב השנתי התמתן ל-3.3% והיא עושה את דרכה אל תוך יעד המחירים. בנק ישראל מעריך כי שיעור האינפלציה בסוף 2024 יגיע ל-2.4% אנחנו צופים אינפלציה אף מתונה יותר וריבית נמוכה יותר ממה שבנק ישראל מעריך.

על פי הערכותיו הריבית תעמוד על שיעורים שבין 3.75%-4%, אנחנו נזכיר שכרגע הריבית היא 4.75%, כלומר בבנק רואים בין שלוש לארבע הפחתות ריבית. אנחנו חושבים שהריבית תגיע לאזורים של 3.25%-3.5% וזה נגזרת של האינפלציה.

למרות שמאז תחילת המלחמה היו כבר שתי החלטות ריבית, בבנק ישראל לא מיהרו להפחית ריבית ובצדק, כי עדיין היו גורמים וזעזועים בשווקים הפיננסיים ובעיקר בשוק המט”ח, לצד פרמיית הסיכון במשק, שהיא יחסית גבוהה, בנק ישראל העדיף לנקוט בכלים ייעודיים, כלים כירורגיים לטפל כרגע במה שאפשר, וכשנראה את השווקים הפיננסים מתייצבים ואת שוק המט”ח נרגע, נוכל להגיב עם הפחתות ריבית.

אנחנו מעריכים שכבר ברבעון הראשון של 2024 התהליך הזה יתחיל.

חדשות טובות לשווקים, למניות ולאג”ח.

*** *** *** *** ***

תקציר הראיון עם מתן שטרית: