גיא הלר, אנליסט למפרט פמילי אופיס | מרץ 2024

במאמר הקודם סקרנו את השווקים בארה”ב בהתייחס לצפי לירידות ריבית, במאמר זה אנו רוצים לנתח הפעם את שוק המניות הישראלי.

אם נבדוק את הגורמים נגד מול הגורמים בעד השקעה בשוק המניות הישראלי, אין ספק שכיום יש הרבה יותר סיבות לא להשקיע בישראל בינהן: המצב הגיאופוליטי בארץ בפרט המצב הבטחוני רעוע ביותר, כבר לפני המלחמה בשל הרפורמה המשפטית ואי היציבות הפוליטית, הורדות דירוג ותחזיות של חברות הדירוג הבינלאומיות, ההשפעה על המשק בשל המלחמה המתמשכת בעזה ובחזית הצפונית, האיום על נתיבי השיט בשל ה’חותים’ ועוד.

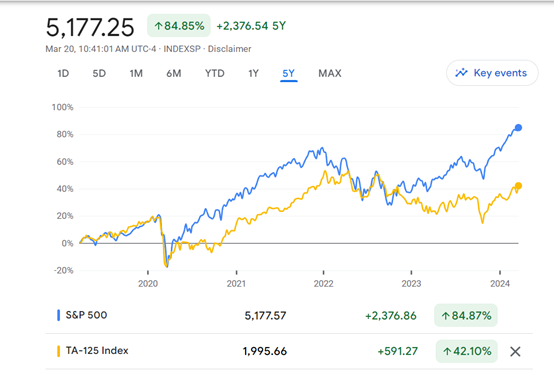

אלא שאם נבחן את רמות המכפילים בארץ לעומת מדדי המניות המובילים בארה”ב נראה כי בארץ מכפיל הרווח במדד ת”א 125 הוא 13.3 ובת”א 35 המכפיל עומד על 12.86 לעומת 18.69 במדד S&P500 ו-28.71 בנאסד”ק 100. כלומר, רמת המחירים מלאה פלוס לעומת מחירים הרבה יותר זולים בשוק המקומי.

מעבר לכך, הפגיעה במשק כתוצאה מהלחימה מוגבלת יחסית, נתוני הצריכה האחרונים מצביעים על התאוששות האינפלציה מתונה וצפויה ירידה ריבית נוספת, הנדל”ן מתאושש אם כי בצורה איטית וגם הפגיעה בתוצר מוגבלת לסקטורים בודדים.

אם נוסיף למשוואה את הפער הגדול בין תשואות השוק המקומי וארה”ב שנפתח בשנתיים האחרונות, ניתן להעריך במידה רבה כי קיים פוטנציאל להמשך עליות במחירי המניות ב-2024 כפי שראינו בחודשים הראשונים של השנה.

שוק המניות הישראלי: השפעות שערי המט”ח, הריבית והקטר שמשפיע יותר מכל

מעבר לכך, צריך לזכור כי השקעה במדדי ארה”ב משמעה חשיפה דולרית שלעומת התקופה של תחילת המלחמה והרפורמה המשפטית כבר לא מוכיחה את עצמה כאפיק השקעה מעניין.

המשקיעים כבר מכירים את הסיכונים הקיימים וכל עוד לא תתפתח מלחמה כוללת בצפון מול לבנון או רב זירתית , סביר שנראה את הדולר מול השקל מתבסס ברמות הנוכחיות ואף יורד.

בנק ישראל התבטא בעניין באחרונה וגרס כי שער הדולר מול השקל גבוה ממחירו האמיתי וכי הוא צופה ששערו יגיע לאיזורים של 3.30-3.40 ש”ח לדולר. מאז אמירה זו הדולר דווקא התחזק לרמות של 3.65 שח לדולר אבל אנחנו גם סבורים שהדולר פחות מעניין להשקעה.

הריבית החלה בתהליך ירידה ואז עצר בנק ישראל, נראה שלאור התייצבות האינפלציה בתוך הטווח של בנק ישראל וציפיות השוק הן לירידה של 1 אחוז בריבית בנק ישראל בשנה הקרובה ל 3.5%.

ריבית במשק שיורדת תביא לירידת תשואות ורווחי הון בשוק איגרות החוב ולעליייה בשווי החברות בשל עליה בהערכות השווי שלהן, כאשר גורם ההיוון (המכנה) יורד שווי החברה עולה.

ההיי טק הישראלי ממשיך להוות את ה”קטר” במשק עם התוצר הגדול במשק וצמיחה גבוהה משאר הענפים.

הענף ספג פגיעה חמורה יותר משאר ענפי המשק בביקוש למשרות ובשכר העובדים אבל עם תחילת 2024 ניכרת התאוששות בעולם ובארץ.

שוק המניות הישראלי: יש מי שנפגעו יותר

אם נצלול פנימה לתוך מדד המניות ונבחן אותו לפי סקטורים, ישנם כאלה שנפגעו יותר מהמלחמה:

נדל”ן (למגורים) – הענף בתפקוד חסר בעיקר בשל מחסור ב-100 אלף עובדים פלשתיניים, הנסיונות להביא כמה אלפי עובדים מהודו ופתרונות אחרים לא מספיקים ובהרבה אתרים העבודה נעצרה כמעט לחלוטין או שהאתר עובד עם כמחצית מהפועלים.

אנרגיה – בתחילת המלחמה הופסקה הזרמת הגז ממאגר תמר והיה חשש גם לפעילות מאגר לויתן, אולם בהמשך היא חודשה החשש לפגיעה במאגרים עדיין קיים היות והם מהווים יעד אסטרטגי של החיזבאללה.

אשראי חוץ בנקאי – סקטור שספג פגיעה קשה עוד טרם המלחמה בשל עליית הריבית והמלחמה רק העצימה את הפגיעה והסיכון מהלווים הפחות טובים.

תעשייה – שיבוש קווי ייצור במפעלים בעוטף ובאיזורים שהופגזו יותר כמו אשקלון, בחודשיים האחרונים אין כמעט ירי ואף בעוטף החלו המפעלים לחזור לשגרה.

מזון ופארמה – תחומים דפנסיביים יותר ובעיתות מלחמה הביקוש אף עולה.

אופנה וסחר – ירידה בהיקף הקונים בקניונים והוצאת עובדים לחל”ת לאחרונה החלה תנועת הקונים להתאושש.

בנקים – הפגיעה מוגבלת והבנקים ממשיכים להניב תשואה גבוהה להון, השבוע פרסם בנק לאומי את דוחותיו מהם עולה כי ב-2023 היה הרווח הנקי של הבנק 7 מליארד ₪ ירידה של 10 אחוז משנה קודמת בשל ההשקעה של הבנק בוואלי נשיונל בנק בארה”ב.

בנטרול השקעה זו היה הרווח הנקי מסתכם ב 8.1% מליארד ₪.

בטחון – החברות הבטחוניות כמו אלביט מערכות נהנות מהמצב ויש עליה בביקוש למוצריהן, גם המתיחות בעולם תורמת לגידול בצבר ההזמנות של החברות.

הסעדה ומלונאות – הענפים שספגו כנראה את המכה הקשה ביותר, ירידה חדה בביקוש ובענף המלונאות רוב המלונות מאוכלסים במפונים במקום בתיירים.

שוק המניות הישראלי, מרץ 2024: השורות התחתונות

למרות הדעה הרווחת של רבים החושבים שזה הזמן להוציא כספים מישראל לחו”ל ולהצמד למדדי המניות שם אנחנו חושבים שהמחירים בארץ מהווים הזדמנות לעומת התמחורים הגבוהים במדדי המניות בארה”ב.

יש לזכור שמי שמצמיד את חסכונותיו למדד ה- S&P500 נחשף בעצם ל-7 ה”מופלאות” חברות הטכנולוגיה הענקיות שזינקו בשנים האחרונות ולמעשה כבר הפכו ל-5 בלבד.

5 חברות גדולות ככל שיהיו מסקטור אחד מהוות סיכון בשל החשיפה לענף אחד ופיזור לא מספק לתיק.

מתחילת השנה אנו רואים את העלייה במדדי המניות המקומיים ויש להניח שכל עוד לא יהיו גורמי סיכון חדשים המגמה הזו תמשיך לתוך שנת 2024.