קרנות חוב בפרייבט אקוויטי

כשאנחנו מדברים על קרנות חוב פרייבט אקוויטי או PE sponsor, אנחנו מתכוונים לעסקאות חוב בהלוואות ישירות שניתנות לחברות פרטיות. החברות הפרטיות האלו מושקעות מצד האקוויטי ע” מנהלי השקעות פרייבט אקוויטי. איתמר בן דוד, מנהל מערך המחקר ב-Phoenix Value כאן להבהיר לנו את כל מה שלוט בערפל.

אסטרטגיית ה-Direct landing משתייכת למשפחת נכסי החוב. כשמסתכלים עליה היא חלק ממה שמגדירים כהון פרטי. ישנם ארבעה סוגי נכסים מרכזיים בפרייבט אקוויטי – חוב פרטי, קרנות נדל”ן ותשתיות ולכל סוג נכס יש מספר אסטרטגיות שמגדירות אותו.

בתחום ה-PE יש לנו את אסטרטגיית ה-primary שהיא הכי פופולרית, צמיחה, secondary, co-invest ואסטרטגיית הון סיכון – תחום שלמעשה כבר צמח והתפתח לסוג נכס בעצמו.

בקרנות חוב פרטי נכללות אסטרטגיות direct lending – בשביל החוב הפרטי זה פחות או יותר מה שהיה buyout בעולם הפרייבט אקוויטי. יש לנו את הקרנות שמשלבות חוב עם אקוויטי ביחד, חוב במצוקה ומצבים מיוחדים, ששם זה לא בהכרח מתן הלוואה, אלא רכישה של חברה. צוותים ייעודיים יודעים להיכנס לחברות במצוקה ולהשיא סוג של ערך ורווחים במימוש.

קרנות חוב שעוסקות בנכסים ריאליים – תשתיות ונדל”ן, האסטרטגיות שלהן נחלקות לפי סוג הנכס הנרכש והמטרה – השבחה, שכירות לטווח ארוך וכו’.

עולם החוב הפרטי – היסטורית, החוב לחברות פרטיות היה נחלתם של הבנקים. עד 2008 הבנקים היוו כ- 80% מהשוק הזה. קרנות ה-buyout שמבצעות רכישות של חברות פרטיות תוך שימוש במינוף, קיבלו הלוואות אטרקטיביות בסביבת ריבית נמוכה.

אותן קרנות שביצעו את הרכישות הממונפות, ביצעו אז בעלויות מימון נמוכות. המציאות של היום, שמתודלקת בעליות הריבית, מפגישה את אותם הבנקים שביצעו את החיתומים האלו עם מעל ל-80 מיליארד דולר של הלוואות שניתנו בתקופה מאוד אטרקטיבית, והיום להוציא אותן לשוק הציבורי יצטרכו לרשום הפסד. דוגמא: קרן CDNR בעסקת המרכולים מוריסון בבריטניה, עסקה שהתאימה למצב השוק שהיה בפיק, אבל לא לקחו בחשבון את עליית הריבית.

מאז 2008 הבנקים פינו את הזירה והם מהווים היום כ-20% מהשוק הזה בלבד. מי שלקח את הנתח החסר, הם מנהלי האשראי הפרטיים, שיודעים להיכנס לנעליים האלה עם הצוותים הייעודיים לכך, הם יודעים לספק את המימון הזה ותחת התנאים שלהם.

קרנות חוב בפרייבט אקוויטי: PE Sponsor

PE sponsor – כשמשקיעים בחברה משקיעים או בצד האקוויטי או בצד החוב. חברות ה-buyout נכנסות בצד האקוויטי, רוכשות בעלות ושליטה, משפרות תפעול, משיאות ערך בחברה במטרה לממש את ההשקעה ולגזור את הרווח.

מהצד השני יש את העולם של קרנות חוב, עסקאות ה-buyout מונעות מהון ששם מנהל ההשקעות עצמו ומינוף שהוא לוקח מבנקים ומגופי השקעות פרטיות שביחד מרכיבים את העסקה וזה מה שאנחנו מחשיבים כ– leverage buyout 70%-90% חוב לעומת אקוויטי, לעומת הון.

קרנות חוב: יתרון הלוואות PE sponsor

אנחנו מתמקדים ב-middle market כשהוא מוגדר לחברות שיש להן בין 25 – 100 מיליון דולר EBIDA, וכשהן משתמשות למינוף שלהן בגופי אשראי פרטיים, הן נשענות על צוותים ייעודיים, סופר מקצועניים שמשקיעים את כל זמנם לאיתור וניטור עסקאות ולפיקוח על התפקוד של ההלוואות.

הגופים המתוחכמים בעולם של מנהלי ההשקעות הבכירים בעולם, אלה שיודעים לזהות מגמות לפני שאנחנו הבנו שיש מגמה.

כשמסתכלים על השמות הגדולים בשוק הזה – קרלייל, בלאקסטון, KKR, אפולו, כל מנהלי ההשקעות האלה זיהו את המגמה והקימו קרנות direct landing משלהן. זאת מגמה הולכת וגדלה. קרנות שהגדירו שעושות אסטרטגיה אחת ונכנסות היום גם לאסטרטגיות חוב.

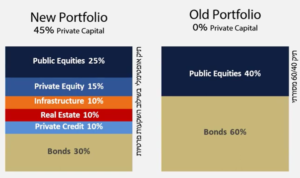

שוק הפרייבט אקוויטי והון סיכון הגיע לפיק מסוים וכרגע יש האטה. היא מונעת מסביבת הריבית שהיא הרבה פחות אטרקטיבית. חברות הפרייבט אקוויטי נסחרו במכפילים מאוד גבוהים, הטענה הרווחת הייתה שהשוואים והמכפילים היו גבוהים יחסית לשווי האמיתי ובסופו של דבר הנכסים האלה מושפעים מהשוק הציבורי. אז, אנחנו רואים האטה בצד האקוויטי, אבל עליה בצד קרנות החוב, בעיקר חוב תשתיות וכל מה שנחשב כמגן אינפלציוני.

קרנות חוב ב-PE – יתרונות הגופים הגדולים בניהול חוב

בגדול, פלואו העסקאות הגדול שיש להם, גופים כמו קרלייל, KKR מחזיקים קרנות primary ועסקאות שרצות כל הזמן. ויש להם ניסיון שרץ שנים אחורה ויתרון מרכזי שהוא צוותי ניהול שמחזיקים במומחיות ונמדדים, בתכלס, בזמנים קשים. כשאנחנו מחפשים לעשות בידול בין מנהלי קרנות ולבחור את הטובים ביותר, נסתכל על כמה פרמטרים ביחד. ה-track record, הניסיון שיש למנהל בניהול קרנות כאלו, הוותק שלו בתחום, מה התשואה הממוצעת שהוא יודע לעשות, כמה שנים הצוותים עובדים ביחד זה עם זה. בקרנות חוב אנחנו מסתכלים על אחוזי הדיפולט שלהם, אבל היופי הוא שגם כשחברה מגיעה לחדלות פירעון זה לא בהכרח אומר הפסד, המנהלים המנוסים ידעו לבצע מה שנקרא recovery גם במצב של דיפולט והשאלה היא כמה עם יודעים לחלץ מעסק שנקלע לקשיים.

קרנות חוב ישיר בפרייבט אקוויטי – 800 מיליארד דולר

אם נצלול לעולם קרנות ההשעה הפרטיות – הנכסים המנוהלים עומדים על קרוב ל- 12 טריליון דולר, שזה כעשירית מנפח השוק הסחיר וזה הולך וגדל בצורה עקבית. כל מי שבתוך השוק הזה רואה אותו צומח לנגד העיניים, מנהלי הקרנות רואים את זה, יותר וותר משקיעים פרטיים ופמלי אופיסס נכנסים לתחום הזה וזה נעשה משני הצדדים, התחום נפתח אליהם יותר ויותר.

12 טריליון דולר נכסים מנוהלים נספרים תחת הון פרטי, מתוך זה הרוב המוחלט – מעל ל-50%, מנוהל בנכסי פרייבט אקוויטי. וזה, אגב, מה שמדגיש את הצורך בחוב לעולם הזה שממשיך לצמוח.

עולם החוב הפרטי גם נמצא בצמיחה מתמדת ומהווה כ-12% מסך הנכסים המנוהלים. Direct lending מהווה 50% מתוך ה- 12% האלה, שהם שוק של 800 מיליארד דולר. פלואו ההלוואות לא עומד להסתיים בקרוב, תהיו בטוחים – חברות ה-PE צריכות יותר ויותר מימון ואין את הבנקים שיתמכו בהם ואג”ח לא בא בחשבון כך שזה מצריך יותר פעולות בקרנות החוב בפרייבט אקוויטי.

קרנות חוב פרייבט אקוויטי: הבטוחות למשקיע ולקרן

זאת למעשה השאלה הראשונה שצריכה להישאל ע”י המשקיע. הבטוחות בהלוואה הם הנכסים שהלווה משעבד למלווה במקרה של חדלות פירעון. זה תלוי בסוג הקרן והחברה, אבל זה יכול להיות תזרים המזומנים שלה, סחורה שיש לעסק עצמו, נדל”ן של העסק אם זה בית העסק עצמו, ציוד או נכסי נדל”ן אחרים ובמקרי קיצון חברת האשראי הפרטית יכולה להשתלט על החברה. כך שהיא כמו עוקפת את הפרייבט אקוויטי שמחזיקה בחברה, שכן במפל הנושים החוב הבכיר נמצא למעלה מחזיקי האקוויטי, בסוף.

ניגוד עניינים בקרנות החוב?

השאלה המתבקשת היא איך קרנות כמו קרלייל או KKR יכולות להחזיק בקרנות primary וגם נותנות להן את ההלוואה, הרי ברור שיש כאן ניגוד אינטרסים. להיות מושקע מצד האקוויטי וגם מצד החוב. ובכן, לרוב לא יקרה מצב כזה שמנהל קרן ישקיע בצד האקוויטי והחוב. אם קרלייל משקיעה, היא לא תשקיע בקרלייל. השחקנים מכירים את השחקנים, השחקנים מכירים את הנכסים, אבל השחקנים לא יהיו מושקעים משני צידי ההון.

להשקיע מהצד של החוב ולישון טוב בלילה

משקיעי קרנות הפרייבט אקוויטי רואים את החזר ההשקעה הראשון לאחר כ- 4 עד 5 שנים, בעולם החוב הפרטי, התהליך דומה אם כי תלוי ומונע מהאסטרטגיה. תקופת השקעה ותקופת מימוש כשבסוף משך החיים הוא כעשר שנים, שגם אותן ניתן להגדיל בפלוס 1 ועוד 1 עד 12-13 שנים.

ההלוואות ניתנות במח”מ של 6 שנים, וזה יהיה משך חיי הקרן. זאת תקופה של 6 שנים שהכסף אינו נזיל כמובן, אבל יש בה המון יציבות. כשמסתכלים על buyout אין סוף לתשואה ולמכפילים והמטרה היא למקסם רווח, אבל בצד של החוב אנחנו רק רוצים להיות בטוחים, לישון טוב בלילה ולדעת שהלווים שלנו הם חזקים ויתנו לנו את ההלוואה בלי הפתעות. ואת זה בדיוק אסטרטגיות ההלוואות יודעות לתת. ויש המון קרנות שהורידו חסמי כניסה משמעותיים, שחלק מהם תקופת השקעה קצרה יותר וחלוקת דיבידנדים במהלך השנים ועוד.