למה רק פרייבט אקוויטי?

כי אנחנו מאמינים שקרנות הפרייבט אקוויטי אמורות וצריכות לתפוס מקום רחב יותר בתיק ההשקעות הלא סחיר של משקיעות ומשקיעים.

ואנחנו מאמינים שמשקיעות ומשקיעים ישראליים צריכים ללמוד את התחום, להבין את היתרונות שלו (וגם את הסיכונים), לדעת לשאול את השאלות הנכונות ובשורה התחתונה, להשתמש בידע הזה כדי להשקיע בתחום ולהשקיע בצורה שמתאימה להם.

Top Tier – סדרת פרקי הפודקאסט שנקדיש אך ורק לתחום הפרייבט אקוויטי, אחד התחומים המעניינים והמרתקים של עולם ההשקעות.

בפרקי הסדרה Top Tier בפודקאסט שלנו “אלוקציה אהובתי”, נדבר על כל האספקטים של תחום הפרייבט אקוויטי – היסטוריה וההתפתחות שלו לאורך ציר הזמן, נתייחס למושגים חשובים של התחום ונקדיש 4 פרקים לארבעת אסטרטגיות ההשקעה השונות של הפרייבט אקוויטי: Co-invest, Buyout, Secondary, Debt. נקדיש פרק למתרחש בתחום בשוק הישראלי ועוד.

בפרק הראשון בסדרה מתארח מושאק ליפשיץ, שותף והנציג הישראלי של חברת הקרנות פנתאון, ומרצה באוניברסיטת תל אביב ובמכללה למנהל בעיקר בתחומי ניתוח דוחות כספיים והערכות שווי.

פרייבט אקוויטי – מבוא, היסטוריה והווה

הכבוד כולו שלנו, לארח את ליפשיץ לפרק הראשון של Top Tier שיוקדש למבוא והיסטוריה של התחום. ליפשיץ מכניס אותנו לנבכי הפרייבט אקוויטי, קצת על איך זה היה נראה לפני עשור, דרך הצטרפות המוסדיים ועד היום – כשהדלת כבר נפתחה בפני המשקיעים הפרטיים. פרק מרתק עם אחד האנשים שמובילים את תחום ההשקעה בקרנות ההון הפרטיות בישראל.

מוזמנות ומוזמנים לשלוח לנו תגובות לפרק, נשמח לביקורת ובעיקר להצעות לתכנים שתרצו לשמוע, לשאלות שתרצו לקבל עליהן תשובות ואילו עוד אספקטים של תחום הפרייבט אקוויטי הייתם שמחים שנעסוק בהם.

מה זה פרייבט אקוויטי?

במילון האמריקאי כתוב: Active Finance ownership – כלומר, אתה מחזיק במשהו שהוא פרטי ולא ציבורי ולא סחיר אבל אתה צריך להיות אקטיבי ומעורב ואקטיבי באיזושהי צורה.

אם אני קונה מניה של רמי לוי, קניתי, עכשיו אני הבעלים ואני לא עושה עם זה כלום. לעומת זאת, כשאתה קונה חברה פרטית אתה צריך להיות מעורב. אז, לוקחים קרן שיודעת לרכוש את החברות הפרטיות האלה, שעוסקות במגוון תחומים שונים, שיודעת לקנות אותן, להשביח אותן ולמכור אותן –למשקיע אסטרטגי או לקרן גדולה יותר או להנפיק אותה בבורסה ולייצר כסף.

אתה משתמש במקצועיות של הקרן בעניין הזה, היא נותנת לך את הגישה לחברות הפרטיות האלה, וגישה שמאפשרת לך ליהנות מעליות הערך שלהן ולממש את ההשקעה ביחד איתן.

יתרון בהשקעה באמצעות קרנות PE

לקרן יש כלים שלמשקיע אין. נחזור לדוגמא – אם אני רוצה להשקיע בקמעונאיות מזון בישראל, רוצה לבדוק אם להשקיע ברמי לוי, שופרסל, יוחננוף וכו’, אוציא את המידע מאתר מאיה, אקרא את הדו”חות ואקבל החלטה. היכולת שלי להשיג יתרון גדול בידע ולהגיד שיש לי מידע שאין לאחרים, לא קיים. מעבר לזה זה לא חוקי.

בפרייבט אקוויטי המידע לא קיים. אף אחד לא יודע מה התשואות של הקרנות ואיך הן פועלות, נדרשת הרבה עבודה לקבל את המידע ולקבל החלטת השקעה נכונה. באירופה למשל יש 3,000-4,000 קרנות, כדי לדעת מיהן הטובות אתה צריך לעשות עבודה מטורפת, וכשאתה משיג את המידע יש לך יתרון אמיתי שמותר לך לנצל אותו, בניגוד לשוק הציבורי. ואת זה הקרן עושה בשבילך.

עוד יתרון של ההשקעה ב-פרייבט אקוויטי היא היכולת לשיפור תפעולי בחברות. אם אני קונה מניה של רמי לוי אני סומך עליהם במה שהם עושים, לעומת זאת, לקרן השקעות יש צוות גדול שיודעים לקחת את החברה ויודעים לשפר אותה, ממש בידיים.

פרייבט אקוויטי, נטפים, סודה סטרים

דוגמת נטפים. חברת מערכות טפטפות, שהפכה לתאגיד בינלאומי בזכות קרנות פרייבט אקוויטי. שתי קרנות שרכשו אותה, כחברה מקומית ועזרו לה לצאת מישראל לחו”ל, פתחו בפניה שווקים, יצרו מיזוגים, יצרו ערך אמיתי וחיבורים עם שחקנים נכונים. כמו גם המקרה של סודה סטרים, שהוא הראשון בישראל. להזכירכם, חברה שהייתה פעם סודה-קלאב, כשבאמצע שנות ה-2000 קרן השקעות מקומית קנתה את החברה ביחסית מחיר נמוך, הביאה מנכ”ל חדש, הביאה מיתוג, פתחה אותה לכל העולם, הפכה מוצר ארכאי למוצר מגניב, קול, טרנד ובריא ועשו סכומי כסף מאוד גדולים.

אלה דברים שיותר קל לעשות בשוק הפרטי. חברה ציבורית היא כבר גדולה, יש מנכ”לים סמנכ”לים, חלק גדול מהדרך כבר קרה. לעומת זאת, לחברה פרטית בגודל בינוני יש מנכ”ל, סמנכ”ל ועובדים, לא תמיד יש רכש, שרשרת אספקה ותפקידים נוספים שיודעים לקחת את החברה מגיאוגרפיה אחת לאחרת, להשביח, להצמיח וכו’. הרעיון הוא שבקרנות יש אנשים שיודעים את העבודה ויודעים לקחת את החברה, לשפר אותה, להצמיח אותה ולפתוח אותה לשוווקים חדשים. ועל הדרך להרוויח כסף.

סוגי קרנות פרייבט אקוויטי

בעולם כשאומרים פרייבט אקוויטי, בד”כ מתכוונים לתחום שהוא Buyout ו-growth – רכישה של חברה קיימת, העלאת ערך ומכירה. אז יש הון סיכון, VC, שהוא בד”כ כ- 10% משוק ה-PE, בישראל הוא יותר גדול כי יש לנו המון חדשנות, שזה להשקיע בחברת סטארט-אפ – בשני אנשים עם מחשב ואקסל ומצגת של רעיון שאח”כ הופך לוויז, וויקס, מאנדיי וכולי.

אבל, יש קרנות תשתיות שבונות גשרים ומרכבי תקשוב וכביש 6 שנבנה עם קרנות תשתיות, יש קרנות חוב. זה תחום כל כך רחב ודורש מומחיות גבוהה וכשאתה מומחה בתחום צר יותר ויודע לנצל את היתרון שלך, אתה מצליח בשאיפה לייצר יותר.

(בפרקים הבאים נכנס לכל אסטרטגיה ותחום).

פרייבט אקוויטי – קשיים מנקודת המבט של משקיע

נחזור לדוגמת המנייה. כדי לקבל מידע על רכישת מניה, נכנסים לאתר מאיה, מקבלים מידע וקונים מניה בלחיצת כפתור. כשאתה רוצה להשקיע בקרן, אין לך “בלומברג” של הקרנות, אין מידע. אני לא מגגל ומוצא תשואות של קרן, האתגר הכי גדול בעיניי בתחום הזה הוא השגת המידע, אנחנו לא יודעים במה להשקיע כי המידע לא שקוף.

זמן טוב להזכיר את ברני מיידוף. כל מי שהשקיע במיידוף האמין שהוא יודע לעשות דברים בבורסה. אמונה עיוורת בתכלס. לא בדקו כמו שצריך.

והאתגר בלזהות את הקרנות הטובות הוא קשה. ולקבל גישה זה קשה. יש קרנות שלא יפתחו שעריהן בפניך בשביל פחות מ-10 מיליון דולר.

פרייבט אקוויטי: אתגר הנזילות

אין דרך לייפות את זה. אין נזילות. לרוב האנשים לא קל לסגור סכומים כאלה גדולים של כסף לתקופה כל כך ארוכה. הכספים נקראים לאורך זמן ומופצים לאורך זמן ולכן זה מיועד לכשירים ומעלה. לשים איקס כסף בצד ולא לגעת בו

אז אחד החסרונות הוא שיותר קשה לבחור מנהל קרן, הקושי השני הוא ברמת הנזילות ושלישי ברמת הקריאות לכסף וכסף שחוזר בחזרה:

למעשה, התפעול הוא קשה. כשאתה אומר למוסדי שאתה תקרא לכסף בארבע-חמש שנים הקרובות אין לו בעיה, הוא מבין את זה. למשקיע פרטי, גם כשיר, יש בעיה עם התפעול הזה. היום כבר יש דרכים לפתור את זה ויש קרנות קצרות יותר, אבל האתגר התפעולי הוא מאוד גדול וצריך למצוא שותף נכון שמקל על הדרכים, מנגיש את זה ולעשות את זה בצורה חכמה.

פרייבט אקוויטי הגדולות מגיעות לישראל

בשלוש-ארבע השנים האחרונות גופים שהם גופי ענק – בלאקרוק, קולר, קרלייל, ענקיות שלא היית רואה אותן בעבר, מגיעות לפה לארץ, ופתאום רוצות לגייס עוד כסף ומלקוחות פרטיים. מה השתנה פה?

תראה, גם פנתאון נמצאת פה בארץ משנת 2011 ועד הריאיון בכלכליסט השבוע בקושי שמעתם על זה. עד לפני שלוש-ארבע שנים הדגש העיקרי בארץ היה העבודה מול המוסדיים. עולם ההשקעות כולל בערך 300 טריליארד דולר, בחלוקה של חצי מוסדי, חצי לא.

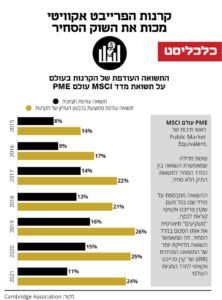

החברים גילו את השוק הזה ואמרו אנחנו צריכים להיות שם. כל המחקרים מראים שפרייבט אקוויטי נותנת פרמיה של 3%-5% מעל השוק הסחיר, לאט לאט נוצרו יותר ויותר גופים שמנגישים בצורה חכמה את המוצרים האלה ומייצרים את הפידרים וגופי הביניים שמתווכים את ההשקעות האלה ויודעים לעשות את כל החבילה, גם לחלק את הצ’ק הגדול לחתיכות קטנות וגם לשקף את המקצועיות שלהם.

כי בסוף החוכמה היא לא רק להשקיע בקרן, אתה רוצה לבחור את הגוף שגם נותן חלק מההכוונה המקצועית וגם חלק מהסיוע התפעולי שיש לו משמעות. היום, כ- 4 טריליארד דולר בעולם – זה חלק הפרטיים בשוק המוסדי, בעשור הקרוב החלק הזה אמור לגדול למעל 13 מיליארד. הטרנד הולך לשם ויש יותר ויותר אנשים פרטיים שמנהלים את כספם ורוצים חשיפה.

פרייבט אקוויטי – השקעה ל-10 שנים

קרן השקעות פרייבט אקוויטי בגדול היא השקעה ל -10 שנים. בשנים הראשונות הקרן מזהה את החברות שהיא רוכשת וקוראת לכסף. כעבור 3-5 שנים הקרן מממשת את ההשקעות ומחזירה למשקיעים, ללא שיקול דעת. יש מימוש – הכסף חוזר. כך שהמח”מ במציאות הוא 3-6 שנים. הקושי האמיתי הוא שבין לבין אתה לא נזיל ואתה גם לא יודע לצפות את זה.

בסוף תדע ליהנות מהפרמיה על התשואה שההשוק הזה מביא לך וזה כל הרעיון.

פרייבט אקוויטי – לאן העולם הזה הולך?

לפני עשור קרנות החוב גייסו בעולם כ- 60 מיליארד דולר, הרוב המוחלט למוסדיים, בשנתיים האחרונות זה מעל 200 מיליארד דולר בשנה, חצי מזה לקרנות חוב בכיר וזה התמחות שונה. אתה רואה היום בכל העולם התמקצעות. אני רואה את הרמה המקצועית של המוסדיים בישראל והיא מטורפת. יש בן אדם שמתחמה רק ב-PE ורק בחוב, יש מתמחים לכל דבר, אני רואה את עוצמת השאלות. רמה מאוד גבוהה. ואיתה גדלו באלוקציה.

מאוד קשה להשיג נתונים על התחום. יש מחקר אמריקאי שמפרסם מעל 150 קרנות פנסיה בארה”ב מפרסמות את האלוקציה שלהן, בשנה האחרונה האלוקציה לתחום האלטרנטיבי היא כמעט 30% מהתיק. לפני 20 שנה זה היה באזור ה-8%. ורואים את זה גם בארץ.

רואים חברות כמו הראל שכבר כמעט 40% מהתיק שלהם כבר לא סחיר. וזה בכל העולם. בסוף אתה רואה בכל המחקרים, מי שעושה פרייבט אקוויטי לאורך זמן עושה תשואה לאורך זמן.

בארה”ב וקנדה אפשר לראות בקרנות הפנסיה, הם מפרסמים בדיוק כמה הפרמיה התחום מייצר ורואים כמה משאבים עוברים לשם פשוט כי זה מייצר פרמיה ואם אתה יודע להתמודד עם החוסר נזילות, ואתה קרן פנסיה אז אתה יכול, תהנה כבר מהתשואה.

פרייבט אקוויטי – מה צופן העתיד למשקיעים פרטיים?

יש מעט מידע על התחום אבל הצפי הוא שהשוק הפרטי של עולם הקרנות מעל ישלש את עצמו בעשור הקרוב.

לפני 5 שנים הייתי אומר לך את המושג פמילי אופיס בקושי היו יודעים לתת לי שמות, היום יש הרבה יותר ובחו”ל רובם גם תותחים בתחום הפברייט אקוויטי, בארץ יש כמה שממש מתמחים. ההתמקצעות רק תלך ותגדל כי הלקוח מבין שהוא רוצה את הדבר הזה.

אם נשב בעוד 5 ועשר שנים ידברו על התקופה הזאת על איך זה היה קטן ולא יעיל. כי השוק הולך לשם כי אם אתה כבר מוכן לוותר על הנזילות, תהנה מהפרמיה.