ה-Private Equity כובש את תיק ההשקעות החכם של המשקיע המתוחכם

בלידר הון פרטי בחרו לקרוא למחקר המרתק שלהם “סוף עידן תיק ההשקעות המסורתי – תפקיד ה-private equity בתיק ההשקעות החדש”. הנתונים בחלקם מבוססים על מחקר של KKR שמציג תמונה מעניינת ושונה מאוד של תיק השקעות מעודכן של משקיע מתוחכם ואיך תיק כזה מתמודד עם מצבי שוק שונים.

KKR: פירמת private equity שנוסדה בשנות ה-70 של המאה הקודמת ומנהלת קרנות השקעה פרטיות, נדל”ן ותשתיות. בפירמה בחרו לעשות סקר שוק עם המשקיעים הקיימים שלהם כדי להבין איך הם עצמם תופסים את התפקיד של השקעה ב-private equity בתיק שלהם ואותם אנשים שהשתתפו במחקר, גם חשפו את הנתונים שלהם, ככה שיש לנו זווית יפה, תמונה יפה מהמחקר הזה.

רגע לפני שצוללים אל תחום ה-private equity בפרט, השוק משתנה וחובתנו כמשקיעים להכיר אותו

רבים מבינים שאנחנו נמצאים בשינויים משמעותיים, הסביבה המקרו כלכלית השתנתה לגמרי והבגרות של אותם נכסים, אותן אלטרנטיבות, היא בשלב בהרבה יותר מתקדם מהמקום שבו היא הייתה, בשינוי המשמעותי האחרון שהיה לנו – אפריל 2008.

ב-2008 קרנות אשראי פרטיות כמעט ולא היו קיימות, כך שזה משהו שלא נבחן בסביבה הכלכלית ההיא. והפעם קרה משהו שזעזע את המשקיעים, וזה התחבר לאותה הכותרת – תיק ההשקעות המסורתי תמיד היה מורכב ממניות ואג”ח, כשהיה משחק בשינוי היחס ביניהם.

הציפייה היא שיש קורלציה הפוכה או חוסר מתאם בין אג”ח למניות. וזה מה שלא קורה בשנה האחרונה – יש גם הפסדי הון באג”ח וגם במניות. למה? מסיבות רבות אבל אם בעבר, כשמכרתי נכס מנייתי הייתה לי אלטרנטיבה של מזומן או אג”ח, היום יש לי עוד אלטרנטיבות. וכל עוד הן קיימות, יכול להיווצר מצב בו כספים יוצאים גם ממניות וגם מאג”ח וזה מזעזע את התפיסה המסורתית שאליה אנחנו רגילים. ומחובתנו כמשקיעים היום, היא להכיר אותו.

המטרה 01: להגן על הכסף בתקופה של אינפלציה גבוהה

מעבר לאותם משקולות, הסביבה הנוכחית, המטרה של משקיעים בתקופות כאלה היא קודם כל להגן על ערך הכסף שלהם. באינפלציה הגבוהה המטרה היא לא להפסיד כסף, ולא להפסיד בכזאת אינפלציה, זה לייצר תשואה משמעותית.

הסיבה השנייה היא שיפור החוסן של התיק ע”י הוספת מרכיב נכסים ריאליים, שיאפשר לי לצלוח שינויים משמעותיים בסביבה הכלכלית קדימה.

כלומר, קודם טיפול בסיטואציה הנוכחית ולשמור על ערך הכסף אבל כלכלית קדימה, אנחנו לא יודעים לאן הסביבה הזאת תוביל וצריך להיות מוכנים לאי וודאות עי שיפור החוסן של התיק והגיון של התיק.

השקעה אלטרנטיבית: כשנכס הבסיס אינו סחיר

ה-private equity, בדומה לאשראי פרטי ונכסים ריאליים, מהווה תוספת חיונית לתיק ההשקעות ולא בכדי מרכיב משמועתי מקרנות הפנסיה שלנו מוקצה לאותם נכסים. אבל משקיעים שיש להם הון משמעותי נוסף, צריכים לקבל או לשאוף לקבל הגנות במצבי שוק משתנים ולייצר תיק שיודע להתמודד עם אותם זעזועי שוק.

אבל זה בא עם מחיר, המשקיעים צריכים להבין, שעצם היות נכס הבסיס לא סחיר הוא המרכיב המכריע ביותר להיותו אלטרנטיבי. כך, שמי שרוצה לקבל את ההגנה הזאת, צריכים לבצע את “ההקרבה” הזאת. שבתכלס, לא מדובר בהקרבה, שכן במקביל להתחייבות הגדולה של הצעד הזה יש גם הרבה יתרונות.

רועי: “ואם בעבר החלוקה של רמות סיכון הייתה הרכב התיק – אג”ח/ מניות, היום אנחנו בעצם מסתכלים על מח”מ התיק. כפמילי אופיס, לכל משפחה שאנחנו מטפלים בה יש כספים לטווח בינוני, קצר וארוך ולפי זה גם צריך לנהל את מערכת היחסים שקיימת בתוך התיק. טווח ארוך הוא למעשה התחום הלא סחיר והוא הייצוב של התיק.”

קורלציה חיובית בין מניות לאג”ח

גרף ציפיות האינפלציה עד סוף 2022 והקורלציה עם מניות ואג”ח: כשהשוק התחיל לפנות את אופיו, הקורלציה בין מניות לאג”ח התחילה להיות חיובית ובשנה האחרונה היא כבר ממש גבוהה. כלומר, מי שהתיק שלו היה מורכב מאג”ח ומניות, לא משנה אם צפו או לא צפו את הסיטואציה ופעלו בהתאם, הם עדיין ספגו הפסדים גם במניות וגם באג”ח. וזה דבר שמשקיעים עוד בקושי מתמודדים איתו.

היום, מי שיודע לתת מענה, הם משרדי הפמילי אופיס. הרי, בתי השקעות או מנהלי תיקי השקעות עצמאיים, בסופו של דבר יודעים לספק מענה בפלח המסורתי של התיק. לעומת זאת, משרדי הפמילי אופיס היום יודעים לייצר אלוקציה למשקיעים ובתכלס, הדבר הנכון לעשות הוא לבחור את הפמילי אופיס שיודע לא לעשות הכל בעצמו, שיודע לבחור את המנהלים הטובים, לבחור את האלוקציות שלו והרעיון הוא לתת פתרון למשקיעים עתירי הון.

אבל מה קורה כשמגדילים את נתח ה- Private Equity?

רגע לפני שנכנסים לתחום ה- private equity, המחקר שבוצע ע”י KKR הציע לאותם משקיעים לשנות את המבנה המסורתי בתיק שלהם, של 40%-60% לתיק שמורכב מנכסים ריאליים: אשראי, נדל”ן ותשתיות. תוצאות המחקר מצביעות על כך שבכל סביבה אותו תיק השקעות מתוחכם יותר עם נכסים ריאליים, מספק ביצועים טובים יותר וברמת סיכון נמוכה יותר.

למעשה בכל סביבה כלכלית אבל בעיקר בסביבה הכלכלית שאנחנו צופים להיות בה – סביבה של אינפלציה גבוהה וצמיחה מתונה, ואפשר לראות איך אותו התיק מתנהג בסביבה הזאת.

40% ני”ע, אג”ח מצטמצם ומפנה מקומו ל- 10% תשתיות, 10% נדל”ן ו-10% אשראי פרטי. זה הרכב שאמור לספק איזושהי הגנה לתיק.

אבל, כשמכניסים לתיק הזה private equity, הדברים כבר נראים אחרת. דרך אחת לעשות זאת היא כמו אופציה 3 (ראו על מסך המצגת), היא להשאיר את הרכיב הלא סחיר על 30% עם נדל”ן או חוב וזוהי האלטרנטיבה הפחות מומלצת משום שאם נעבור לאופציה הרביעית, נראה תיק מוסדי שהוכיח את עצמו. וכך נראות קרנות הפנסיה הגדולות בעולם.

התיק המוסדי המצליח בעולם

יש כאן, בתיק הזה, הראייה טיפה שונה – public equity הוחלף ב-private equity ואג”ח מתחלף למוצרים שאמורים לספק תזרים שוטף, עם אותן אגרות חוב סחירות. זה התיק האידיאלי עבור עתירי הון שרוצים תיק לטווח הארוך גם הגנה במצבי שוק שונים וגם לתת תשואות וביצועים יוצאי דופן, לפחות במה שראינו עד היום ובעתיד הנראה לעין.

כן, ברגע שהשוק הזה יהיה רווי, יכול להיות שהסיפור הזה יהיה קצת פחות מעניין, אבל כרגע לא נראה שמתקרב לשם. התחום הזה נמצא בעיצומו ועדיין מצליח להוכיח את עצמו. כי האזורים הללו, אלה השקעות יותר ריאליות, פחות מכפילים ופחות להיות נתונים לחסדיו של השוק. עם מניות שעלולות לצנוח ביום בעקבות איזה ציוץ של טרול כזה או אחר.

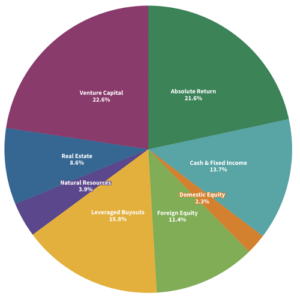

אגב, מעניין לראות את תיק ההשקעות של אונ’ הרווארד ושל ייל, שהוא עוד “קיצוני” יותר. למעשה, האונ’ שהובילה את התחום הזה היא ייל, מי שהיה מנהל ההשקעות הראשי של האוניברסיטה, דיוויד סוונסון, נחשב לפורץ דרך בתחום. תיק ההשקעות של ייל היה תיק תוכנית הביצועים הטובה ביותר ב-30 השנה האחרונה.

אלוקציה by אוניברסיטת ייל, יוני 2020. מתוך Yale Daily News

סוונסון מקצין ואומר כך: השווקים הציבוריים הם שווקים יעילים ולכן בהם משקיעים דרך מדדים פאסיבית, בחלק הלא יעיל צריך לבחור את המנהלים הטובים ביותר בתחומם ועם האלוקציה הרחבה ביותר כדי לנצח את מדדי היחוס. ייל הקצו 40% לנכסים ציבוריים ע”י השקעה במדדים פסיביים בלבד, אבל ב-60% של החלק הלא סחיר הם ידעו לבחור את המנהלים הטובים ביותר.

מחקר שיצא לאחרונה טוען ששליש מהכלכלה בארה”ב נתמכת ע”י קרנות private equity, זאת כבר ממש לא נישה.

Private Equity: הכל מתחיל ונגמר באיכות מנהל הקרן

נסתכל על סביבות כלכליות שונות ונשאל מתי ה-private equity מציגים תשואה עודפת מול מניות? אפשר לראות שבתקופות ששוק המניות רותח, גם ה-private equity נותן ביצועים טובים, אבל הפערים משמעותיים ביותר הם בתקופות משבר.

אחרי עשור של ביצועים גבוהים של מדדי המניות, וכרגע מועדות פננו לסביבה בה לא נראה צמיחה או עליית רווחי הון משמעותיים כמו בעשור האחרון – אלו התקופות שה-private equity מציג ביצועים עודפים מאוד משמעותיים. כשיש שורה אחת נכונה תמיד, משמעותית תמיד, שלא לומר קריטית: איכות בחירת מנהל הקרן. וזה מוכח בכל גרף. עוד על כך אפשר לשמוע בפרק 7 בפודקאסט שלנו “אלוקציה אהובתי“.

אי אפשר לחזור על זה יותר מדי פעמים: הפער בין השקעה ב-private equity fund שקמה לאחרונה, גם אם מנהליה שוחים את התחום מכיוונים שונים מזה שנים, לבין השקעה בקרן שמתמחה באותו התחום, רק שהיא עושה את זה מזה עשרות שנים – הוא אדיר, על גבול המסוכן.

איך בוחרים מנהל קרן? האזינו לפרק 2 ב-Top Tier, סדרת הפרקים בפודקאסט שלנו שמוקדשת לתחום ה-PE בלבד.

איתי אלנתן בפודקאסט המשך לוובינר: (הפודקאסט הוקלט למחרת הקלטת הוובינר שאתם צופים בו כעת):

אשראי וחוב לא סחיר: הגנה לתיק

אם נתרומם למבט ממעוף הציפור על תיק ההשקעות החדש:

אשראי וחוב לא סחיר יכולים לספק לי הגנה לתיק, לשפר את התיק ע”י פיזור בנכסים לא סחירים אבל בעיקר משנה תכונת הריבית המשתנה ולכן חשוב להשקיע באשראי וחוב לא סחיר בנכסים בריבית משתנה ולהיזהר מאוד מכאלה שיש להם ריבית קבועה. בנוסף, יש להיזהר ממנגנוני נזילות.

יחד עם זאת, אם יודעים לבחור אשראי נכון, אז יש הזדמנות עכשיו מפה קדימה להשקיע באשראי כי הרי הבנקים מצמצים את האשראי שלהם, אז יש הזדמנות משמעותית לאשראי פרטי. זה תחום מורכב, לא לנסות לבד בבית כמו שאומרים.

נדל”ן ותשתיות: בהצמדה לאינפלציה

נדל”ן ותשתיות, אפשר להשקיע גם בשוק הסחיר, אבל היתרון של הנכסים הריאליים הוא מאפיין הצמדה לאינפלציה ולכן חשוב להשקיע בנכסים שמוצמדים לאינפלציה, בעיקר אם צופים קצב אינפלציה עולה.

פלח ה- Private Equity בתיק: ביצועים עודפים

private equity מספק ביצועים עודפים על מניות כמעט בכל סביבה כלכלית, בפער משמעותי כל סביבה כלכלית. (ובחירת מנהל הקרן היא החלק הכי קריטי, כאמור).

בסביבה כלכלית מדשדשת תנודתית, השקעה ב-private equity תספק ביצועים עודפים בצורה משמעותית יותר, וברמת הנטו תחום ה-private equity יביא את פערי הביצועים הטובים ביותר שלו מול המדדים הסחירים תקופות כאלה ללא קשר לאזורים גיאוגרפיים כאלה ואחרים ולכן התקופה הנוכחית היא כנראה תקופה נכונה לעניין הזה.

ההשפעה של השוק על ההשקעה שלי כמשקיע בקרן או קרנות private equity היא יחסית זניחה. תקופת ההשקעה היא תמיד בין 3 ל- 5 שנים וההשקעות יתבצעו בהתאם להזדמנויות, ולכן גם אם בחרתי טיימינג מסוים שלא היה סופר אופטימלי להשקעה ב-private equity, אני מצמצם את הפגיעה שלי מהתזמון. ולכן נראה שקרנות ה-private equity לא מפסידות כסף אף פעם, אולי הביצועים פחות טובים, אבל קרנות טובות לא מספידות כסף. אף קרן שעבדנו איתה לא עשתה פחות מ- 8% באף אחת מהקרנות שלהם ב-30 השנים האחרונות.