גיל דותן: למה 2021 הייתה כל כך טובה בשוק הישראלי?

גיל דותן, מנהל מחלקת הפרימיום ב-IBI בשיחה על השיאים של 2021, על יציבות המשק והשוק הישראלי על השפעות הריבית והאינפלציה, אך גם של תעשיית הטכנולוגיה הישראלית על השוק.

המצב בחו”ל סוער, השוק בתנודתיות שיא, הריביות עולות, אינפלציה ואצלנו המצב נראה הרבה יותר יציב. האם אכן אלה פני הדברים?

אחת השאלות שחשוב לענות עליהן בכדי להביט במבט חכם יותר אל העתיד היא: למה 2021 הייתה כל כך טובה בבורסה הישראלית? גיל דותן עונה:

מדינת הייטק. ישראל וסין, מתברר, הן שתי המדינות כמעט היחידות בעולם שהקורונה לא פגעה בתוצר המקומי שלהן. ואף להיפך, הקורונה תמכה בהתפתחות הטכנולוגיה הישראלית ותרמה משמעותית לעליה בכמות המשתמשים באמצעים דיגיטליים וטכנולוגיים, כאלה שעד 2020 עוד הצליחו להימנע מכך.

תמ”ג. הפגיעה בתיירות הנכנסת הייתה אמנם קשה, אך זה ענף בעל נתח של 4% מסך התמ”ג, מה גם שהתיירות המקומית הצליחה לכפות לא מעט על הפגיעה הפוטנציאלית בענף.

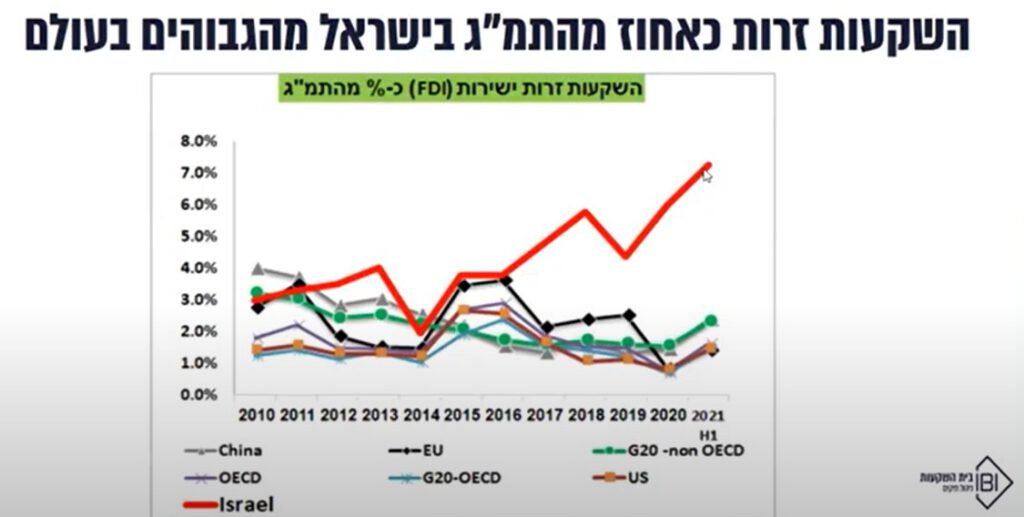

משקיעים זרים. גיל דותן מציג את ההשקעות הזרות זרמו לישראל וזו מגמה שעוד תמשיך איתנו בשנים הקרובות. תעשיית ההייטק הישראלית שמושכת משקיעים והאקזיטים הרבים שנרשמו תרמו רבות לשוק המניות, התבטאו גם בהכנסות גבוהות ממיסים והשפיעו לחיוב על המטבע.

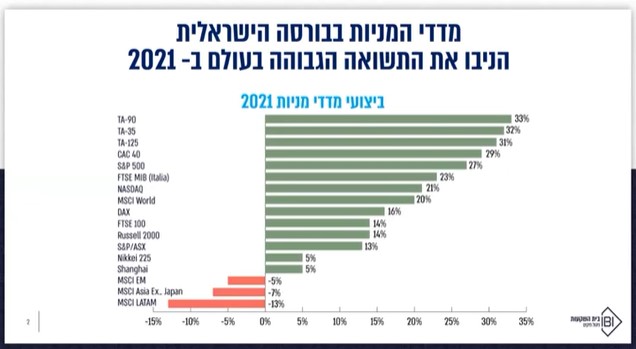

תמהיל השוק הישראלי. עוד אפשר לראות כי מדד תל אביב 90 הוא מדד חזק לאורך זמן, מדד מפוזר שמספק יציבות גבוהה. אפשר להבחין בעיקר במניות הנדל”ן שתופסות חלק נכבד ממנו ועלו בצורה חדה. תמהיל שוק המניות המקומי הוא מגוון באופן כללי עם מניות הפיננסים שתופסות חלק ניכר ממדד תל אביב 25 והן מגיבות בחיוב לעליות בריבית ובאינפלציה.

במבט על תל אביב 125, גיל דותן מציג איך אפשר לראות בוודאות את הפגיעה שהוא חווה בגל הראשון של הקורונה, אך לא הושפע מהגלים שבאו לאחריו כהוא זה.

עשור לנפילת הטייקונים. סיבה נוספת ליציבות השוק, וחייבים לציין זאת, היא כוחם היורד של הטייקונים. תם עידן התספורות והימנעות מהחזר חובות. בעלי שליטה שאינם מחזירים חובות, מאבדים את השליטה מה שיוצר יציבות ואמון, שנפגעו עשור קודם לכן.

5 עקרונות השקעה ל-2022 מאת גיל דותן, IBI

אנחנו יודעים ורואים – זאת צפויה להיות שנה תנודתית מסיבות שונות וההסתכלות צריכה להיות ארוכת טווח. כמובן, עם חתירה לפיזור גבוה של תיק ההשקעות.

חשוב לזכור כי עליית הריבית הצפויה בישראל אינה נובעת מכלכלה חזקה, היא לא כמענה למיתון אלא להיפך.

אין אינפלציה בישראל ולכן אין צפי לעליית ריבית משמעותית וזה נותן תמיכה נספת בשוק המניות ובשוק ההון המקומי.

בהסתכלות על האג”ח: ההתמקדות היא באג”ח שקליות לא צמודות על פני צמודות, במח”מ בינוני סביב ה-4. זאת על בסיס ההנחה שציפיות האינפלציה יתמתנו. ושוב – בעיקר בגלל, או בזכות הטכנולוגיה, מחירי האינפלציה יהיו מתונים.

גיל דותן מציג איך IBI ביצעו לאחרונה הטייה של החשיפה לישראל על פני חשיפה לחו”ל בכלל ולארה”ב בפרט. בתיקים המנוהלים השקליים נעשה כמובן שילוב של אלוקציה לחו”ל לפיזור הסיכון, אך לעומת הטייה של 65% מניות בארה”ב ו-35% בישראל, היום המאזן בתיקי IBI עומד על כ-50%-50%. במרכיב האג”ח, 70% מהחשיפה מופנית לאג”ח ישראליות.

בשורה התחתונה מדובר בנתון מדהים על השוק הישראלי, שמהווה בסה”כ 0.3% מסך התוצר העולמי. הטייה של 50% השקעה בשוק ההון הישראלי מצביעה על הום בייס משמעותי לישראל.

בנקים, נדל”ן ותשתיות: הסקטורים של 2022

“אחד הסקטורים שאנחנו אוהבים”, אומר דותן, “הוא סקטור הבנקים, שמייצר תשואה להון של מעל 10%. הבנק הכי יקר היום במכפיל ההון הוא בנק מזרחי שנסחר ב- 1.5% על ההון, אבל הוא גם הכי יעיל ומייצר תשואה של 14% כמעט כל שנה ולא בכדי הוא נמכר הכי ביוקר.

“החובות האבודים מאוד נמוכים בקרב הבנקים, עליית הריבית עושה להם טוב בניגוד לסקטורים אחרים שזה עלול לפגוע בהם, האינפלציה תומכת בהלוואות צמודות מדד, ובכך בסקטור כולו.”

עוד מוסיף דותן: “הקטנו את החשיפה לחברות הטכנולוגיה. העלאת הריבית לא אמורה לפגוע בהן יתר על המידה, משום שהן לא ממונפות בצורה קיצונית. מאידך, מניות הטכנולוגיה הן גם כך בתמחור יחסית גבוה ולכן כשמשהו קצת זז בשווקים, כמו עליות ריבית, הן מושפעות יתר על המידה ויורדות בחדות.

“החברות שהנפיקו ב-2021 בספאק היו עם רווחיות נמוכה והכנסות נמוכות ולא נכנסנו אליהן.

“אנחנו עדיין תומכים במניות הנדל”ן המניב, אפשר לראות שעל אף העבודה ההיברידית מהבית ולמרות הציפיות לבנייני משרדים ריקים – המשרדים מלאים או כמעט מלאים.

“עוד דבר שאנחנו בעד הוא כל הנושא של תשתיות. הממשלה עומדת להשקיע בחמש השנים הקרובות תקציב משולש בתשתיות במיליארדים רבים של שקלים וזה יתמוך בשוק ההון המקומי בצורה חזקה.

חברות נסחרות רבות נהנות ועוד יהנו מהשקעה בתשתיות – הרכבת הקלה, הגשרים, הכבישים ועד חוות השרתים ותשתיות תקשורת.

“אנחנו משקיעים במניות הטכנולוגיה בחו”ל. כרגע אין באמת חברות טכנולוגיה ישראליות גדולות בסדר גודל של גוגל ומיקרוסופט – שהגודל שלהן בהחלט קובע”.

אג”ח: כן או לא?

שאלתי את דותן האם המנטרה החוזרת מזה שנים שאגרות החוב הן מוצר פסה, נכונה, האם בגלל עליות הריבית אין לנו מה לחפש שם. אכן?

“קודם כל צריך להסתכל מה האג”ח נותן ביחס לאלטרנטיבות ההשקעה הקיימות. היום הקונצרניות בדירוג גבוה מספקות תשואה שוטפת של 3% לשנה, זה לא רע בעיקר על רקע אינפלציה שאולי מתעוררת.

“האג”ח הפכו להיות להשקעה ראויה, האם אלו התשואות הכי מקסימליות שנראה קדימה? אני לא יודע לומר. האם אלו תשואות שיא היסטוריות? לא. הרמות הגבוהות של האג”ח היו כשהריבית הייתה ברמות של 4%-5% והיא לא תחזור לשם בקרוב. אין לכך שום סיבה ואם יעלו את הריבית בכזאת חדות, יגרמו להאטה של הצמיחה וזה איש לא רוצה לבצע.

“אג”ח בתשואה של 3%-3.5% זה מקום לא רע להיות בו. מבחינת הסיכון-סיכוי אנחנו מעדיפים את המרכיב המיינתי אבל, כמובן, לא להגזים עם זה. ”

בפלטפורמת המידע לקרנות השקעה אלטרנטיביות של למפרט פמילי אופיס תוכלו להתעדכן בקרנות הפתוחות להשקעה, בתשואות ובמידע החשוב לפני כל השקעה. הכניסה למשקיעות ולמשקיעים כשירים בלבד ועם קוד כניסה. הקליקו, מלאו את הטופס למשקיע כשיר, קבלו קוד ואת מפתח הכניסה לפלטפורמת הידע המובילה בישראל

*פרסום זה אינו מהווה תחליף לייעוץ ו/או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים לכל אדם. המידע המובא לעיל הינו על בסיס נתונים המתקבלים מאתרים כלכליים ו/או אתרים של עורכי מדד ועל כן המידע עלול לכלול מידע שגוי ועשויים לחול בו שינויי שוק ושינוים אחרים. אין לראות במידע זה כמידע שלם וממצה וכי אין בתשואות ובנתוני העבר כדי להעיד על תשואות ו/או נתונים בעתיד. לכותב עשוי להיות מעת לעת עניין במידע המוצג במסמך זה ו/או נכסים הקשורים במידע כאמור.